来源:一瑜中的

事项

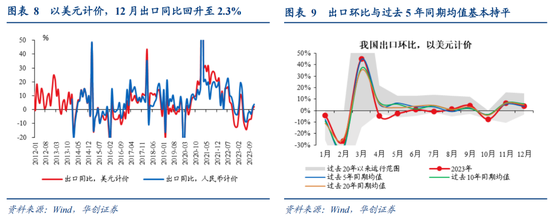

以美元计价,12月出口同比2.3%,略好于彭博一致预期1.5%,前值0.5%;12月进口同比0.2%,高于彭博一致预期-0.5%,前值-0.6%。

核心观点

中游制造价格能否企稳回升是出口价格整体能否反弹的关键因素。从历史复盘看,其拐点主要受三方面因素影响:一是海外需求,即欧美进口数量,观察指标是欧美制造业PMI。二是海外供需平衡情况,即海外中游制造的产能状况,观察指标是美国中游制造产能利用率。三是国内供需,即国内中游制造的产能利用率。当下来看,海外因素的拐点可能还需时间观察确认,而且考虑到本轮出口价格下跌中内因的重要影响,需要注意即使海外因素确定性上行,但国内产能利用率偏下滑,出口价格仍有可能偏弱。

报告摘要

一、出口价格何时能回升?

在前期报告中,我们提出从海外工业生产指数增速的角度跟踪我国出口需求(《如何理解外贸数据的两个异动?》),实际上更多聚焦在量的层面。考虑到当下出口价格矛盾较为突出,本文我们聚焦出口价,从历史复盘角度观察。

1、本轮价下跌的特点?

第一,整体来看,当下价的跌幅已经与2008年金融危机后基本持平。

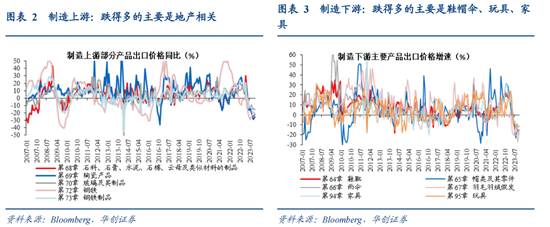

第二,分行业来看,本轮价跌区别于以往的一个明显特征是制造上游、下游跌幅远超整体,中游好于整体。上下游的跌幅已经可比拟甚至超越金融危机时期。考虑到外需整体回落可能尚不至危机程度,因此估计内因也是本轮出口价弱的重要影响因素之一。一个印证是上游制造中跌幅偏大的品类主要是地产相关的水泥、陶瓷、玻璃、钢铁及其制品。

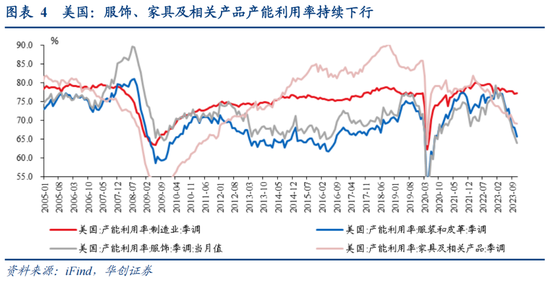

第三,制造下游出口价跌得多的主要是鞋帽伞、玩具、家具等劳动密集型产品。对应着美国相关产品的产能利用率持续下行(图4)。

2、历史价回升的共性?

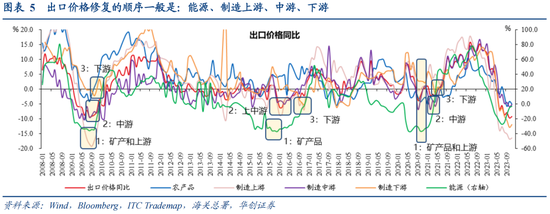

第一,出口价的回升顺序一般是能源、制造上游、中游、下游(图5)。

第二,出口价整体趋稳回升需要等到中游价格见底回升趋势的确认。

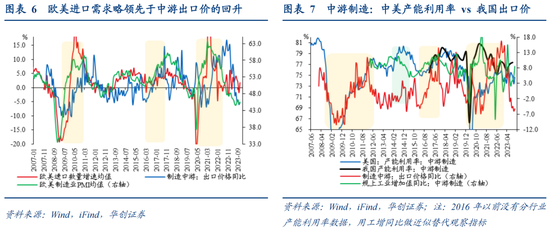

第三,中游价格的底往往略滞后于欧美进口量的底(图6)。反映的是价格变化滞后于需求量。

第四,中游价格的触底反弹可能需要国内和海外的供需状况均趋稳好转,观察指标的信号是中美产能利用率均企稳回升。如果一上一下,价格即使有所回升,弹性可能也有限。比如,2014年美国中游制造业产能利用率快速回升,但我国中游制造出口价格并未明显反弹,背后是工增同比的持续下滑(图7)。

3、以史为鉴,如何看当下?

第一,从涨价顺序看,价格上涨向制造业上、中、下游传导的趋势或尚不明朗。能源(HS27:矿物燃料)出口价同比已于7月见底,不过制造上游出口价仅有初步企稳迹象,11月同比-16.5%,较10月仅微幅回升0.4个百分点。

第二,重点关注中游制造出口价格。可能主要受三方面因素影响:一是海外需求,即欧美进口量。二是海外供需平衡情况,观察指标是美国中游制造产能利用率。三是国内供需,即国内中游制造的产能利用率。

当下来看,海外因素的拐点可能还需时间观察确认。一则,欧美制造业PMI还在震荡磨底,上行趋势的拐点或尚待确认。二则,从海外供给端看,近期美国中游制造业产能利用率震荡,可能还无法确认上行趋势。另外,本轮出口价格下跌过程中,内因可能也是一个重要影响因素,需要重视国内供需状况的影响。如果国内中游制造产能利用率偏下行,即使美国产能利用率快速回升,我国出口价可能仍然偏弱。

二、进出口分项数据,数据详细分拆见正文。

(一)出口:两年平均延续下滑,环比基本持平季节性。以美元计价,12月出口同比2.3%,彭博一致预期1.5%,前值0.5%。但剔除基数效应的两年平均增速进一步下跌至-5.4%,前值-5.1%。12月,我国出口环比4%,略高于过去5年同期均值3.7%,低于过去10年、20年均值5.8%、5%。

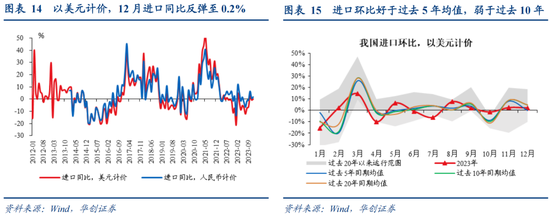

(二)进口:反弹幅度超预期。以美元计价,12月进口同比0.2%,高于彭博一致预期-0.5%,前值-0.6%。12月进口环比2.1%,过去5年、10年、20年同期均值分别为-0.1%、4.8%、4.9%。

风险提示:欧美需求反弹超预期,历史经验无法指示现在

报告目录

报告正文

一、出口价格何时能回升?

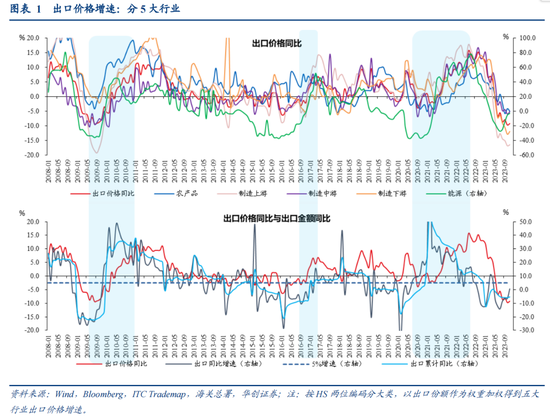

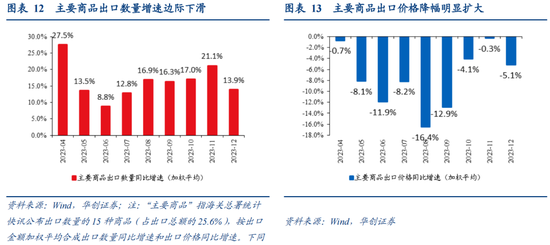

将2023年出口拆分量价来看,一个特征是价弱,而且价的拖累幅度大于以往(图1)。单看12月,主要商品出口价格同比增速下滑4.8个百分点至-5.1%,指向整体出口价的因素可能仍然低迷。

而在前期报告中,我们提出从海外工业生产指数增速的角度跟踪我国出口需求(《如何理解外贸数据的两个异动?》),实际上更多聚焦在量的层面。考虑到当下出口价格矛盾较为突出,本文我们聚焦出口价,从历史复盘角度观察:

近20年以来,我国出口总额增速下行后明显回升至5%以上的主要有三次,期间也对应着出口价格增速触底后有较大幅度反弹:第①轮:2008年金融危机后,2009年中至2010年底,出口价格增速持续回升至10%附近。第②轮:2016年三季度至2017年中,出口价格增速由负升至5%以上。第③轮:2020年疫情后至2022年中,我国出口持续偏强,出口价格增速由负转升至略超15%。

1、本轮价下跌的特点?

第一,整体来看,当下价的跌幅已经与2008年金融危机后基本持平。最新数据11月出口价格同比增速-9.2%,08年金融危机后最低点为-9.3%。

第二,分行业来看,本轮价跌区别于以往的一个明显特征是制造上游、下游跌幅远超整体,中游好于整体。11月,制造上游出口价格同比跌到-16.5%,下游为-12%,中游为-5.2%。上下游的跌幅已经可比拟甚至超越金融危机时期,是导致出口价格整体跌幅偏大的主要因素。考虑到外需整体回落可能尚不至危机程度,因此估计内因也是本轮出口价弱的影响因素之一。一个印证是上游制造中跌幅偏大的品类主要是地产相关的水泥、陶瓷、玻璃、钢铁及其制品。

第三,制造下游出口价跌得多的主要是鞋帽伞、玩具、家具等劳动密集型产品。对应着美国相关产品的产能利用率持续下行(图4)。

2、历史价回升的共性?

第一,出口价的回升顺序一般是能源、制造上游、中游、下游(图5)。

第二,出口价整体趋稳回升需要等到中游价格见底回升趋势的确认。

第三,中游价格的底往往略滞后于欧美进口量的底。反映的是价格变化滞后于需求量。考虑到欧美进口量与其制造业PMI基本同步(图6),而后者数据更新更及时,因此指标上我们可以观察欧美PMI均值,若其触底反弹,可能指向我国中游制造出口价格回升的确定性较高。

第四,中游价格的触底反弹可能需要国内和海外的供需状况均趋稳好转,观察指标的信号是中美产能利用率均企稳回升。如果一上一下,价格即使有所回升,弹性可能也有限。比如,2014年美国中游制造业产能利用率快速回升,但我国中游制造出口价格并未明显反弹,背后是工增同比的持续下滑(图7,2015年以前缺少分行业产能利用率数据,用工增同比做替代观察指标)。

3、以史为鉴,如何看当下?

第一,从涨价顺序看,价格上涨向制造业上、中、下游传导的趋势或尚不明朗。能源(HS27:矿物燃料)出口价同比已于7月见底,随后连续4个月回升。不过制造上游出口价仅有初步企稳迹象,11月同比-16.5%,较10月仅微幅回升0.4个百分点。

第二,重点关注中游制造出口价格。

可能主要受三方面因素影响:一是海外需求,即欧美进口数量,观察指标是欧美制造业PMI。二是海外供需平衡情况,即海外中游制造的产能状况,观察指标是美国中游制造产能利用率。三是国内供需,即国内中游制造的产能利用率,内因也是影响出口价的重要因素。

当下来看,海外因素的拐点可能还需时间观察确认。一则,欧美制造业PMI还在震荡磨底,上行趋势的拐点或尚待确认。二则,从海外供给端看,近期美国中游制造业产能利用率震荡,可能还无法确认上行趋势。另外,本轮出口价格下跌过程中,内因可能也是一个重要影响因素,需要重视国内供需状况的影响。如果国内中游制造产能利用率偏下行,即使美国产能利用率快速回升,我国出口价可能仍然偏弱。

二、进出口分项数据

(一)出口:两年平均延续下滑,环比基本持平季节性

1、出口走势:两年平均增速进一步下滑,环比基本持平历史同期均值

出口两年平均增速进一步下跌。以美元计价,12月出口同比2.3%,略好于彭博一致预期1.5%,前值0.5%。但剔除基数效应的两年平均增速进一步下跌至-5.4%,前值-5.1%。环比来看,基本与季节性持平。12月,我国出口环比4%,略高于过去5年同期均值3.7%,低于过去10年、20年均值5.8%、5%。

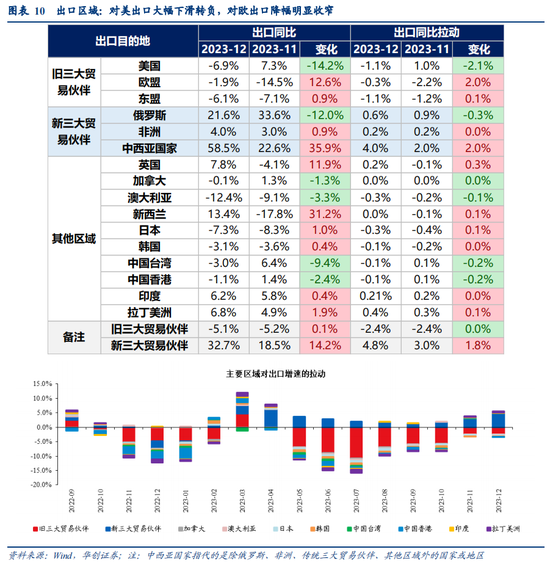

2、出口区域:对美出口大幅下滑转负,对欧出口明显改善

旧三大伙伴方面,我国对欧盟出口大幅改善。12月,我国对欧盟出口同比录得-1.9%,较前值大幅提升12.6个百分点,对我国出口拉动由-2.2%升至-0.3%,两年平均增速则由-12.6%升至-10.1%。显示除基数效应外,可能还受到欧盟阶段性补库的提振,证据主要是:1)11月以来欧元区制造业PMI持续回升。2)欧盟商业调查显示,9月以来认为自身产成品库存过高的企业占比持续下滑,指向去库的磨底。但考虑到PMI仍然在荣枯线以下较低位置,可能限制我国对欧盟出口改善的持续性和幅度。对美出口大幅下滑,由7.3%降至-6.9%,对我国出口拉动由1%降至-1.1%,两年平均增速由-10.5%下滑2.9个点至-13.4%。对应着商品层面,主要耐用品出口增速的大幅下滑。

新三大伙伴方面,出口延续偏强,其中对中西亚出口明显改善。12月,我国对中西亚国家出口同比录得58.5%,前值22.6%。估计受基数效应影响较大:一方面,2022年11月对中西亚国家出口增速-2.2%,2022年12月降到-33.4%。从两年平均角度看,12月对中西亚国家出口增速其实有所下降,为2.7%,11月为9.5%。另一方面,主要国家(如土耳其、哈萨克斯坦、以色列)制造业PMI并未明显改善。

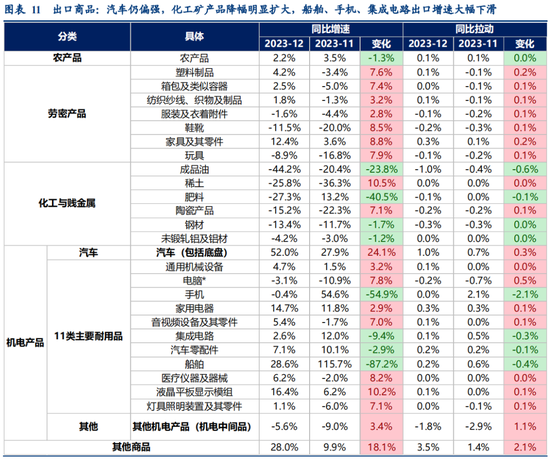

3、出口商品:压力主要在化工矿产品,主要耐用品出口增速下滑

分商品大类看,主要商品出口增速均有所改善,逆势大幅下跌的是化工、矿产品,同时主要耐用品出口增幅有所收窄。

12月,化工、矿产品整体出口同比增速下降26.2个百分点至-41.9%,拖累我国出口1.1个百分点。对于其中主要商品拆分量价来看,量价双弱,以成品油为例,12月出口数量同比增速下滑22.4个百分点至-39.7%,出口价格同比增速则下滑3.7个百分点至-7.5%。

主要耐用品方面,船舶、手机、集成电路出口增速降幅明显。12月,我国11类主要耐用品出口增速下滑8.4个百分点至3.6%,其中,船舶增速下滑87.2个百分点至28.6%,手机增速下滑54.9个百分点至-0.4%,集成电路出口增速下滑9.4个百分点至2.6%。

从主要商品出口量价拆分来看,量的拉动边际减弱,价的拖累进一步扩大。12月,主要商品出口数量增速降至13.9%,较11月21.1%下滑7.2个百分点;主要商品出口价格增速大幅下滑至-5.1%,11月为-0.3%。

(二)进口:反弹幅度超预期

1、进口走势:反弹幅度好于彭博一致预期

进口反弹幅度好于彭博一致预期。以美元计价,12月进口同比0.2%,高于彭博一致预期-0.5%,前值-0.6%。环比好于过去5年均值,但是明显弱于过去10年、20年同期均值。12月进口环比2.1%,过去5年、10年、20年同期均值分别为-0.1%、4.8%、4.9%。

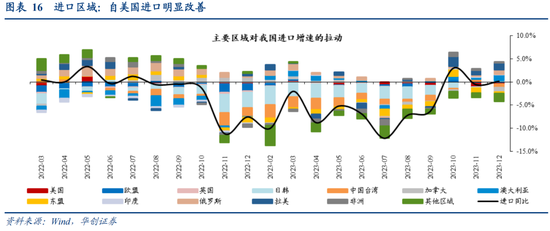

2、进口区域:自美国进口明显改善

分区域看,自美国进口明显改善。12月,我国自美国进口同比增速-6.1%,较11月的-15.1%大幅下滑9个百分点,对我国进口的拉动由-1.1%升至-0.4%。

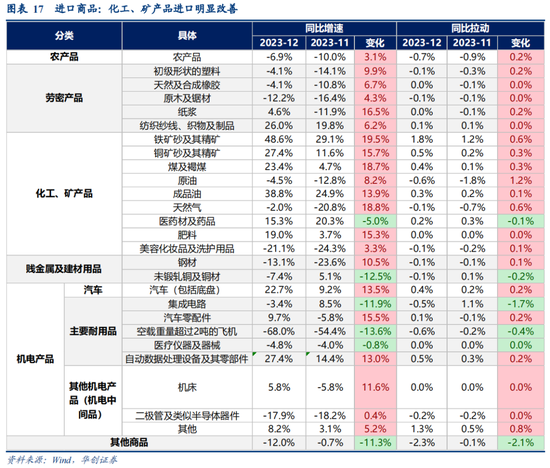

3、进口商品:主要商品进口量升价平

12月,主要商品进口增速均有所改善。其中,化工、矿产品改善明显,12月进口同比增速由负转正,录得9.1%,较11月的-2%提升11.1个百分点。

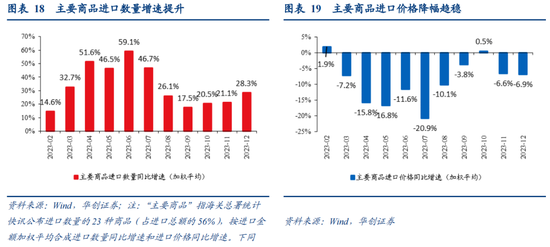

从主要商品进口量价拆分来看,量的增速进一步提升,价的因素基本与前值持平。12月,主要商品进口数量同比增速28.3%,较前值21.1%提升7.2个百分点;进口价格同比增速-6.9%,较前值-6.6%微幅下滑0.3个百分点。

(三)贸易差额:人民币计价的贸易顺差同比大幅回升

人民币计价的贸易顺差同比大幅回升。12月,以美元计价的贸易顺差为753亿美元,同比为9.2%;前值为684亿美元,同比为4%。12月,以人民币计价的贸易顺差为5409亿元,同比为11.1%,前值为4908亿元,同比为5.5%。

- 随机文章

- 热门文章

- 热评文章

- 私人!黑客24小时在线接单网站“情不自禁”

- 郭广昌:未来要靠手艺赚钱,靠技术赚钱,靠管理赚钱

- 中国平安(601318.SH):2023年原保险保费收入合计8006.95亿元

- 波音称加强在产飞机检查 将引入外部机构审查质量控制

- 国家统计局预测2024年CPI温和上升,政策效应逐步显现

- Allogene Therapeutics Inc盘中异动 股价大跌5.08%报2.99美元

- 金融监管总局:坚定不移走好中国特色金融发展之路 以金融高质量发展推进金融强国建设

- 商品期货波动因素分析:宏观数据与政策影响交易策略