来源:众塑联

华南下游开工调研(2024.3.22)

00

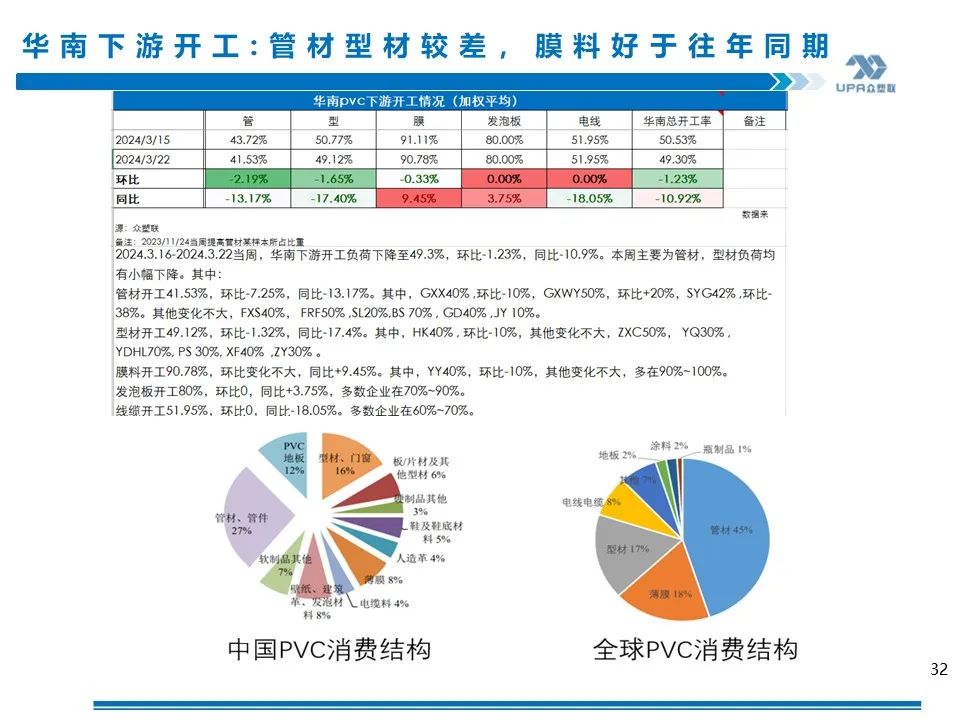

华南整体情况

1.1

华南下游硬制品:

本周华南管材行业整体开工41.53%左右,环比下降2.19%,同比下降13.17%;主要是个别厂家成品库存增加,本周降低负荷,后期预计开工应该持续在50%的水平。

型材开工整体49.12%,环比下降1.65%,同比减少17.4%;主要订单减少,开工减负,短期难以转好。

板材开工整体80%,环比持平,同比提升3.75%;

线缆开工整体51.95%,环比持平,同比下降18.05%;

1、 订单情况;

华南下游平均订单天数为8.82天,变化不大;本周变化不大,型材本周是持续减少排单天数;而线缆订单有所好转环比略有增加;

其他行业:如封边条行业,随着家具厂的恢复生产,本周订单天数有所提升,目前排单有10-15天的水平,环比持平,近期维持持平为主;其他的地板订单排单能维持在1 月水平,同比、环比变化不大。

2、 原料库存情况:

华南原料整体库存整体13天;环比略有小幅下降,整体变化不大;本周管型材原料20天;环比有所下降1天;瓦片型材本周原料库存12.72天;环比下降1.5天左右;板材本周原料库存6.23天,环比下降1天左右;其他行业变化不大。

3、 成品库存情况:

这周成品库存整体12.33天,年后开始连续3周都是累库的状态,上周小幅去库,本周环比略有增加;主要表现在管型材环略有增加。其他行业变化不大。

1.2

华南下游软制品情况:

1.膜类本周开工90.78%陆续提高,大部分都是6-10成,TJ开满,XX开90%,WM70%,订单方面维持在12天左右,反馈主要是部分赶交付年前接的订单,新订单少量增加,TJ反馈原料近期由于盘面维持5900左右,先观望消耗库存等回落后再考虑继续补货,W下游认为反弹后有下跌空间,先观望等下跌再补后续货源,总体几家均表示年后复工新单接单一般,现在主要是先赶交年前订单的情况。

2.地板胶开工70%,代表企业YH开100%,YY维持开40%,订单22.5天,已交付年前订单为主,年后新单一般。原料库存方面均是到年前补到3月底的库存,认为盘面涨起来不追涨,等后续有下跌空间,等下跌后再继续补。

3.皮革行业今年开工后整体保持在80-100%之间,皮革行业的开工总体相对算比较高的,订单目前维持在15天左右,本周几家代表都表示新增少量新单,订单本周有改善,原料库存基本皮革下游大部分已补完3月库存,部分已补4月库存。考虑等回调后再补进。

- 随机文章

- 热门文章

- 热评文章

- 代表!诚信黑客先做事后付款“水木清华”

- 光伏行业迎估值反弹:2024海外需求增,TOPCon技术渗透率达50%

- 新国都股价跌幅达16.98%,四大机构净卖出1.77亿元

- 开订18分钟库存售罄!代购提价至7万元!苹果Vision Pro预售火爆,这些上市公司受到关注……

- 老板!真实的黑客联系方式“穿针引线”

- 午盘:美股午盘走高 道指与标普500指数创盘中新高

- 土耳其“放行”瑞典加入北约,美方批准向土耳其出售F16战斗机

- 用茅台酒打掩护受贿,违法放贷近3亿……这家大行分行原行长,判了!