来源:中华粮网

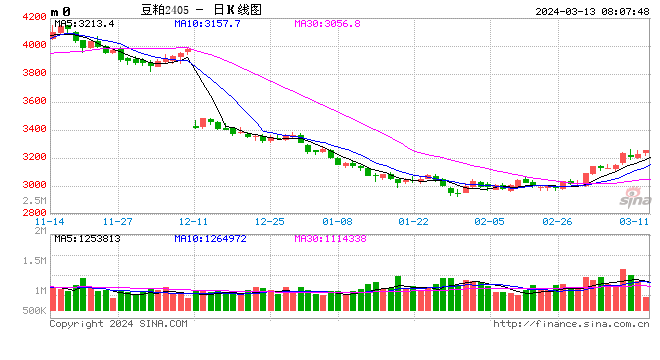

豆粕菜粕强劲反弹,成本驱动是主因。本轮豆粕菜粕反弹的主要原因:第一是巴西大豆升贴水大幅上涨,从之前最低的20美分左右涨到目前的100美分以上。第二是美豆近日也涨跌反弹。第三是前期国际大豆跌到北美和南美的种植成本附近,导致农民惜售。第四是国内下游养殖企业之前看空库存低价格上涨则着急补库。由于 巴西大豆生贴水上涨及美豆反弹,导致国内进口大豆成本从之前的3500多上涨到3900左右,进口成本的增加支撑豆粕价格。最新的美国农业部3月供需报告显示,全球产量下调,巴西出口和中国进口均创历史新高。

2023/24年度全球大豆产量较上月下调136万吨,出口预期上调304万吨,期末库存下调176万吨。美国大豆供需数据没有调整,其中产量为1.1334亿吨,出口4681万吨,库存857万吨。巴西大豆产量较上月调低100万吨,这也是连续第二个月的调低100万吨。巴西大豆出口调高300万吨,达到创纪录的1.03亿吨。阿根廷大豆产量不变,仍为5000吨。中国大豆进口调高300万吨,达到创纪录的1.05亿吨。

近日,下游饲料养殖企业因之前看空后市导致库存偏低,工厂挺价后部分厂外排队提货车辆增多引发贸易商等的补库意愿增加,特别是周末部分地区豆粕现货价格上涨明显带动,豆粕报价出现明显上涨。3月11日43%豆粕现货价格再次大幅上调,全国均价上调90元/吨。布宜诺斯艾利斯谷物交易所(BAGE)称,截至3月6日当周,阿根廷大豆作物状况总体略有改善。其中大豆评级差劣的比例降至17%,低于一周前的18%及去年同期的20%;但大豆优良率下降1%至29%。

另外,自2024年3月开始,巴西开始实施B14生物柴油政策,预计将比2022/2023年度多压榨500万吨大豆。再算上2023/2024年度期初库存比2022/2023年度多的100万吨,全部供应要比2022/2023年度减少800万吨,这也是支撑巴西大豆升贴水走强的原因之一。国内方面近期进口大豆到港总体偏少,油厂开机不断回落,而受到养殖企业压栏刺激,下游企业备货需求高涨,油厂豆粕成交火爆,国内豆粕整体表现偏强。不过目前豆粕供应仍充足,一旦大豆进口成本上涨乏力之后豆粕上涨幅度将受到压制。

策略

操作上原有豆粕菜粕多单持有,新单待后期调整之后逢低做多。尽量避免追高防止回调。

银河期货

- 随机文章

- 热门文章

- 热评文章

- 酣畅淋漓!黑客24小时在线接单网站“金蝉脱壳”

- 嘉楠科技盘中异动 早盘快速下跌11.57%

- 索菲亚(002572.SZ)拟8000万元至1亿元回购股份 回购价不超20元/股

- 专业!正规黑客私人在线接单网站“水木清华”

- 华培动力:氢气浓度传感器尚未形成销售

- 上海老夫妇房产过户陷困境 80岁被赶失所105万无实交易

- 特斯拉 Model 3 焕新版车型推出 ETC 加装服务:全隐藏式安装,售 299 元

- 港股异动 | 丰德丽控股(00571)盘中一度飙涨超50% 电影市场进入“春节档时间” 今年春节档总票房有较大机会超越去年