过去几年,A股以公募基金为代表的机构化趋势高歌猛进,个人投资者持股比例一直下降,投资者结构正在发生转变。不过,个人投资者持股占比依然最高。

证监会主席吴清日前表示,在我们这样一个中小投资者占绝大多数的市场里面,保护投资者特别是中小投资者的合法权益,是证监会工作最重要的核心任务,可以说没有之一。而引入中长期资金需要的仍然是机构投资者,尤其以险资、养老金为主,因此如何做到“以投资者为本”,尤其是中小投资者?分析投资者结构的变化就很有必要。

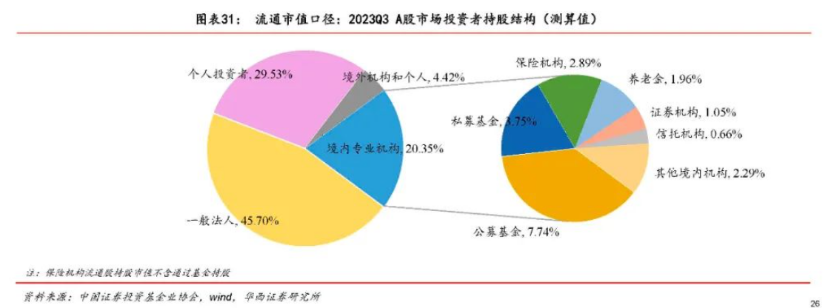

目前除了法人股之外,个人投资者持有流通股的比例仍然最高,其次是国内专业机构,然后才是外资。其中,国内专业机构的持股占比,公募>私募>保险>养老金>券商>信托,不包括险资通过公募基金入市的持股部分。外资持仓远不及国内公募,但由于其投资偏好仍在一些行业拥有较强的定价话语权。

个人投资者持股比例下降,但仍然最高

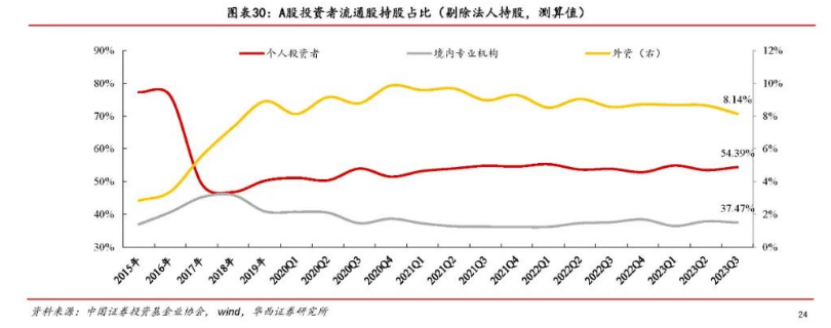

我国A股的投资者结构,长期以个人投资者为主,个人投资者持仓(流通股)占比曾一度接近80%(剔除一般法人持股)。

改变来自市场的教训。2015~2018年是个人投资者持股比例明显下降的阶段,经历过2015年股灾和牛熊切换的剧变,以及2018年市场持续下探,不少个人投资者损失惨重,而机构投资者的业绩表现亮眼,当时投资者对专业投资机构的认可度越来越高,这也带来了公募基金2019年~2021年的规模急速扩展。

这些年,A股投资者机构化的趋势很明显,专业机构投资者的持股比例上升,而个人投资者的比例已经从高峰期的80%左右,下降到50%~56%,但仍然是除了一般法人持股之外,持有流通股占比最大的投资主体。

华西证券李立峰策略团队的研报显示,境内专业机构投资者持股比重从2015年的18.76%上升到2023年三季末的20.35%,而个人投资者持股占比为29.53%。若剔除一般法人持股,近几年个人投资者、境内专业机构、外资持股比例在50%~56%、36%~41%、8%~10%区间波动,个人投资者2023年Q3占比54.13%,占比仍然最高。

但过去三年,大多数公募基金受市场影响未能实现正收益,恐怕某些投资者购买和持有基金的热情也会被浇灭或减弱,除了转向被动指数投资之外,不排除一些投资者仍以个人投资者的身份入市。2023年三季度,个人投资者的持有流通股的比例,环比上升了0.62个百分点。

保险资金持股,比例高于测算值

从持股比例来看,国内的专业机构持股占比远远高于外资,虽然不同的数据口径测算略有不同,但持股比例从高到低的顺序都是:个人>国内专业机构>外资,国内专业机构的持股比例是:公募>私募>保险>养老金>券商>信托>银行等其他。

值得注意的是,保险资金是监管鼓励入市的中长期资金,表面看直接持股占比不高,不过未计入通过公募基金投资A股的部分。据华西证券(002926)策略团队的A股投资者机构全景图,保险资金直接持股只有2.89%,剔除一般法人股之后,也只有5.47%。

从金融监管总局数据来看,寿险公司投资股票和公募基金的规模分别是1.82万亿元和1.35万亿元,财产险公司投资股票和基金的规模分别是1265亿元和1786亿元,可见实际上,保险资金的持股比例可能约为测算值的两倍,高于私募基金。银行等其他境内机构,也存在通过公募基金投资A股的委托投资,实际持股比例高于测算值。

外资占比不高,影响力有多大?

此外,外资持有的流通股比例并不高,却由于投资偏好在某些方面拥有较强的定价话语权。

截至2023年第三季度末,自由流通市值口径下A股投资者结构测算结果是,剔除一般法人持股,境内外机构持股比重占比达46.8%,其中公募、私募、险资、养老金、外资分别占比14.62%、7.09%、5.47%、3.71%、8.36%

可见外资的持股比例并不高,远远不及境内专业机构,也比不上境内公募基金的持股占比,但投资偏好具有显著的特点,甚至曾被称为“聪明钱”。

广发证券策略团队曾做过研究,不同的机构投资者对行业偏好不同,北上资金边际偏好改善幅度最大的行业。外资与公募基金对行业的偏好有所类似,均重仓成长与消费板块;不同之处在于公募基金对于军工、有色等成长、周期的偏好更为显著,而外资则对于家电、银行等消费、金融的偏好更高。保险公司则青睐金融板块,重仓银行与非银金融。

这意味着,投资偏好和持股比重代表了定价话语权。比如外资对消费板块的偏好,使得外资对该板块的影响力可以与公募基金不相上下,甚至在家电股曾经外资的话语权最高,商贸零售、社服、白酒等板块,外资话语权仅次于公募。

论在金融板块的影响力中,则保险资金的定价权最大,无论对银行还是非银金融,保险>公募>外资。成长股板块则不同,公募的话语权均显著高于外资,而保险对成长板块鲜有配置。

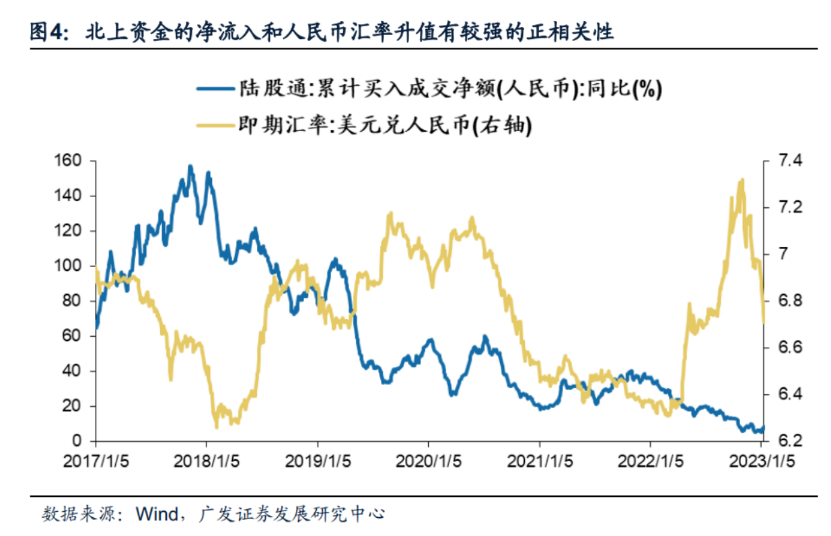

实际上,北向资金的持股占比有所波动,2015~2019年随着沪深港通的扩容,外资呈现净流入的趋势,持股比例一路上升,此后维持相对稳定,而2023净流出比较明显,这除了对A股的投资偏好变化之外,与人民币汇率也有一定的相关性。

广发证券策略团队的研究表明,北上资金的净流入和人民币汇率升值有较强的正相关性,即后续北上资金的流入持续性与人民币汇率升值的持续性相关。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 随机文章

- 热门文章

- 热评文章

- 十大!24小时黑客免费接单“霸王别姬”

- 专业!查个人信息黑科技“金玉良缘”

- 新亚制程收关注函:深交所对公司及相关人员遭证监会立案等事项表示高度关注 将依规启动纪律处分程序

- 元祖股份(603886.SH):目前公司有上海、四川两大工厂覆盖华东华中、华北华南地区

- 金陵药业(000919.SZ):目前公司核心产品均未纳入国家集采范围

- 中国平安(601318.SH):2023年原保险保费收入合计8006.95亿元

- 批发!24小时黑客免费接单“滔滔不绝”

- 开订18分钟库存售罄!代购提价至7万元!苹果Vision Pro预售火爆,这些上市公司受到关注……